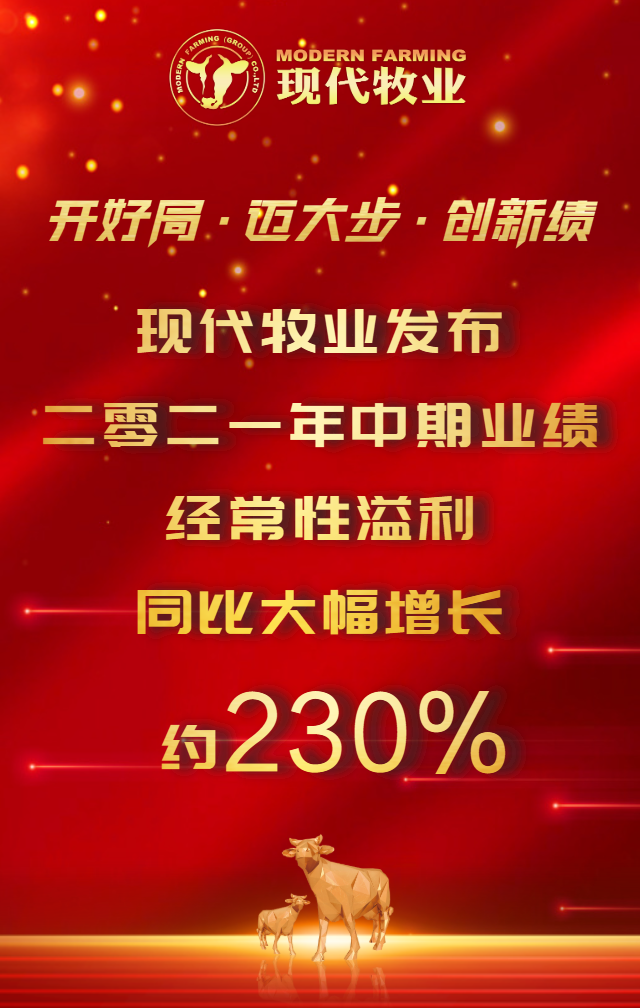

规模就是效益。今年上半年,公司”内生自繁+外延扩张”两手同时抓,一方面,自有牧场奶牛存栏规模进一步扩大,规模牧场效益日益凸显。公司依靠自繁及使用性控冻精实现牛群快速增长,奶牛存栏量达25.2万头,较去年同期增加1.6万头,增长7%。另一方面,公司依据计划实施整合并购,今年三月及四月,公司分别发布公告收购富源国际及中元牧业,并于7月21日完成中元牧业100%的股权收购,为公司奶牛存栏带来1.8万头的增量,目前存栏已突破27万头。富源国际预计在今年第三季度完成交割。两个项目的收购完成后,公司的牛群规模将突破34万头。

受市场供应不足的推动,今年上半年市场奶价同比大幅上涨。特别是今年第二季度,淡季不淡,供应不足叠加需求强劲,原奶价格持续坚挺。公司把握时机,乘势而为,奶价录得13.4%的增长,达4.39元/公斤,与市场涨幅相当。在饲料成本价格上涨的形势下,奶价的增长能够完全覆盖成本上涨的影响,使得公司上半年的毛利率依然能够维持去年同期的同等水平,公斤奶毛利额得到进一步提升。

随着国内生猪存栏量的逐步提高以及工业消费的回暖,去年下半年以来,玉米、豆粕等主要大宗物料市场价格持续攀升。针对这一情况,公司适时调整采购策略、优化饲喂配方、加强精准饲喂管理等措施,适度平抑了部分饲料市场价格上涨的影响。同时,挖潜节流,有效管控其他成本费用开支。随着精细化管理的进一步加强,公司上半年销售费用率及行政费用率得到有效控制,分别下降至2.5%及4.9%。受益于运营效率的提升,预期2021年单头泌乳牛的年现金毛利额将进一步增长。

公司资产负债率从2018年年底的接近60%下降至2021年上半年的41.1%,有息负债比率从2018年的52.2%下降至34.0%。有息负债较2020年末下降6.5亿,有息净负债下降19.42亿元,净杠杆比率大幅缩窄至24.2%。财务成本方面,随着有息负债的规模下降,公司的有息负债利息支出从去年同期的1.4亿下降至今年上半年的1.1亿,同比减少25.5%。

今年7月,公司获得了国际知名评级机构标普给予的BBB投资级评级,成功发行5亿美元5年期美元债,年利率仅为2.185%。此次发行获得投资者的踊跃认购,所得款项净额将用于再融资及一般企业用途。发债后,公司长期债务的占比将提至60%以上,进一步优化融资结构,同时有效降低融资成本,为提升公司盈利能力创造了十分有利的条件。