现代牧业与KKR“互购”:有约定,更有底气!

今早八点,现代牧业在港交所发布了一则公告,公司将斥资19亿港元收购山东商河、济南两家合资牧场余下的82%股权,进而全资拥有。

这两家牧场是现代牧业2013年9月与KKR和鼎晖两家私募基金合资创办的。与此同时,KKR与鼎晖并没有甩袖而去,而是以4港元/股的价格(较上一个交易日溢价55%)认购现代牧业所发的4.77亿股新股,共同持有现代牧业9%的股份。

交易就是“买卖”,但食悟却不想简单讲述买卖本身这件事,还是希望给大家来分析一下背后的商业逻辑。

(一),来详细回顾一下这次买卖的来龙去脉。

2013年9月23日,如果长期关注乳业的朋友应该知道,此时正值“奶荒”,下游乳企到处抢奶。在这样的背景下,KKR和鼎晖与现代牧业在山东这个既有养殖资源又具备市场辐射能力的省份,决定一起合资创办两个超大规模牧场,用最牛的总经理,最牛的管理,以实现最牛的效应。

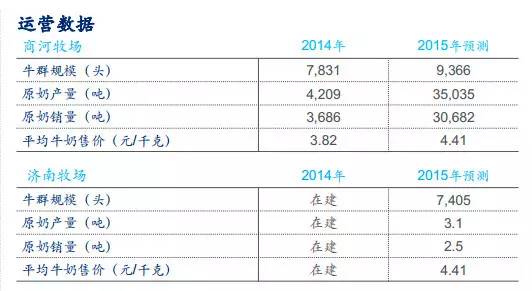

当时,现代牧业在合资公司中占股18%,KKR和鼎晖持有余下的82%股权。两个牧场共需投资1.4亿美元,其中现代牧业出资2520万美元,KKR和鼎晖则出资余下的1.148亿美元。

根据合资公司认购期权的安排,现代牧业在牧场日后盈利时有权进行全资收购。所以,这一天来了。但在食悟看来,这不只是约定动作,此时履约则需要极大的勇气,和底气!

(二),从三个方面来解析此次交易的不平凡。

①逆势收购,也是顺势而为。首先,与2013年9月创办合资公司的那个时候相比,如今原奶价格已经低位徘徊已久,这时候产能对上游意味着“拖累”的时候,为何现代牧业却逆势扩产能呢?

公告中介绍了此次收购两牧场的目的,一方面通过回购这两个高起点打造的牧场,有助于现代牧业巩固行业龙头地位;同时,山东市场属于消费大省,同时地处京津冀和长三角枢纽地带,有助于以此为基地进行全国产品布局。”

其次,同一个市场(山东),目前出现的不同景象也值得关注。最近,食悟打听了一下山东部分地区的原奶收购价格,胶东半岛与个别乳企签约的奶农介绍,还是维持在3.4元/公斤左右,即便只是在成本线上下挣扎,他们每个月还得自行卖两天奶,“卖给奶贩子呗,1.2-1.3元/公斤。”

另一边,以规模化养殖为主的现代牧业,则在这样的市场环境下继续发力,背后是其市场抗风险和资本运作能力的支撑,而这方面是几十头甚至上百头奶农、小牧场不具备的。

也有业内人士将奶农杀牛倒奶现象归结为落后产能惨遭淘汰,也有人极力否定该观点,但食悟不想去对此下结论。存在即合理,但需要明确的是今后中国乳业不再是自己玩儿了,早已进入与新西兰、爱尔兰拼养殖效率,与恒天然、达能拼产品性价比的阶段。

可以说,现在留给中国乳业思考生存的时间已经没有了,当务之急是如何发展。在由奶牛养殖小区向家庭化牧场转型的道路上,行进缓慢,一边是合作乳企对未来的清晰把握,另一边则是只看眼前成本,时刻在成本与原奶品质之间权衡的奶农,对于势单力薄的他们来说,鱼与熊掌不可兼得。

还有一种在这种环境下创新而出的特殊模式,中鼎牧业目前正在做,即整合散户、统一托管,进而凭借自身管理和养殖技术来实现集中养殖,并提高单产。

如果从抗风险能力、养殖效率和长远发展来看,现代牧业规模化牧场模式不能说是最好的,但是适合目前中国的国情。举两个例子吧,在东北,某些想有所作为的奶粉企业,宁愿每公斤多花1~2元的价格去采购现代牧业的牧场奶,并有多家合作企业都将现代牧业的原奶拿去生产加工高端产品。

②养殖加工一体化,优势渐显。当你只是养牛挤奶,那么形势好的时候,你是爷;但当原奶价格下滑,就不得不屈从于从这里收奶的乳企了。

曾有部分地区为了自救,兴建了一些“鲜奶吧”,就是通过采购一些加工设备,将自己小区、牧场的原奶进行加工、就近售卖。但这种新鲜事物发展还比较缓慢,还不能救奶农于水火。

现代牧业、辉山乳业等大牧场做自有品牌产品,就是另一番天地了。自2012年底推出常温奶产品以来,现代牧业目前产品体系已经扩展到巴氏奶,低温酸奶等领域。2014年,现代牧业全年总营收达50.3亿元,自有品牌销售收入8.3亿元,同比增长159.2%。

山东奶业协会会长张志民曾向食悟解读产销一体化的重要性,也提到了现代牧业这个案例,只有自产也能自销,就不会受制于人,同时也捋顺了产业链利益。也有生产工艺专家向食悟感慨,经过实地走访才发现,养牛人在生产加工产品的时候,始终有一种对牛奶的感情,这是其他人难以理解的。

目前现代牧业在全国共有25个牧场、20多万头奶牛,并已经开工了三座工厂,还有三座正在筹建的工厂。今年自有品牌产品销售目标是15个亿,随着未来市场的不断拓展,奶源优势有望转变为市场优势。

③资本不是吃素的。说到KKR和鼎晖,相信各位都不太陌生。KKR成立于1976,被认为是PE(Private Equity,私募股权投资)行业的鼻祖。KKR在全球私募投资行业保持了多项纪录,曾完成全球历史上第一笔大型上市公司私有化项目(Houdaille Industries 1979年)及第一笔交易总额超过十亿美金的并购项目(Wometco Companies 1984年)。过去38年来累计投资交易金额高达5000亿美元。全球前十大PE投资项目中,KKR占据了六席,1988年,其对食品和烟草企业RJR纳比斯科(RJR Nabisco)高达300多亿美元的收购案,迄今仍是业内的经典案例。

在中国,KKR刚刚投资了圣农发展,一家A股上市的肉鸡生产企业,此外还投资了生猪饲养加工企业中粮肉食,值得一提的是,在此次认购现代牧业新股之前,就已经与该公司有过一段合作历史。

2009年6月15日,KKR经过两轮股权投资以1.5亿美元持有现代牧业20%~40%股权。直到2013年5月8日,蒙牛乳业以现金31.75亿港元收购KKR和鼎辉所持现代牧业的20.44%和6.48%股权。2014年9月,食悟从现代牧业方面证实,KKR已经出售所持现代牧业的剩余股份。

此次两牧场股权出售后,KKR和鼎晖这两家投资伙伴并没有全身而退,而是继续认购现代牧业9%的股权。资本机构都是唯利是图的,莫非他们嗅到了“利”?

有知情人士告诉食悟,KKR方面决定在山东建设牧场之前,曾在香港对团队成员进行过一次魔鬼训练,恶补奶牛养殖方面的知识。如今,这些人已经是行业专家级水准了。

“我们坚持只做自己能看懂的、最擅长投资,而且一定要在合理的估值水平进行投资。二十多年来,市场上热点很多且不断转换,有时“风”很大,我们忍住了,不去随波逐流。”KKR全球合伙人、亚太地区私募投资联席主管兼大中华区CEO刘海峰表示,KKR做投资只考虑两点:这是不是一个好生意;人是不是好的合作对象。

他介绍,最开始投资现代牧业时候,它还是很小规模的企业,利润和现金流都是负的,且正值发生三聚氰胺事件时,很多人不看好这个行业。而KKR恰恰认为这是个机遇,该事件的爆发大大提高了社会和品牌供应商奶源安全的意识。

“现代牧业是对大牧场、集中养殖模式的尝试,这种全产业链控制的模式,也是后来我们看好中粮肉食、圣农发展的原因。”在刘海峰看来,这也是危中有机的道理,但机会只有准备好的人才能捕捉到。